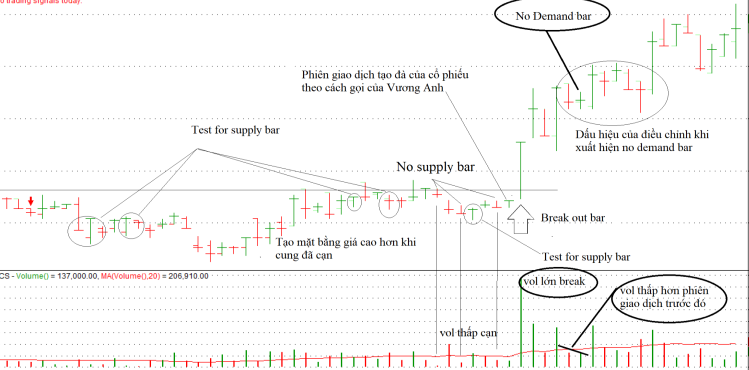

“Khi nào con đủ 23 tuổi, ta sẽ giao lại cả cơ nghiệp này cho con”, vua tàu biển Harry của nước Mỹ tuyên bố với cậu con trai “Harry nhỏ” của mình như vậy. Nhưng chẳng ai ngờ, đến ngày sinh nhật lần thứ 23 của con trai, ông lại đưa cậu vào sòng bạc…

Một trải nghiệm đáng nhớ

Trong ánh mắt thảng thốt, ngạc nhiên của Harry, ông dúi vào tay cậu 2000 đô la. Liền sau đó, ông dạy cho Harry tất cả các mánh khóe trên bàn bài, dạy một cách thản nhiên và lạnh lùng đến kỳ lạ. Sau cùng, ông nói với cậu một câu thế này: “Dù có bất cứ chuyện gì xảy ra, con cũng không được để thua hết sạch tiền”.

Harry gật đầu vâng dạ nhưng cha của anh vẫn không yên tâm. Ông nói: “Hãy hứa với ta là con phải giữ được 500 đô la sau khi bước chân ra khỏi đây”. Harry tự tin vỗ vào ngực mình, hứa hẹn chắc nịch: “Con sẽ làm được, cha không phải dặn dò nhiều!”.

Tuy nhiên khi bước vào sòng bạc, ngồi vào bàn chơi, cậu chàng Harry mau chóng bị thôi miên bởi ma lực của những viên xúc xắc, những lá bài. Cậu điên cuồng đặt cửa như con thiêu thân, quên sạch lời cha dặn và lời hứa của mình lúc trước. Chẳng bao lâu sau, Harry thua sạch không còn một đồng.

Cậu chán nản, lê từng bước nặng nhọc ra khỏi sòng bài. Cậu đã tưởng rằng hai ván cuối, nước bài đã đẹp hơn, có thể gỡ lại số vốn ban đầu. Nào ngờ, kết quả còn tồi tệ hơn làm vậy!

Cha của Harry trông thấy con trai của mình mặt mày ủ dột, vẫn điềm tĩnh nói: “Con phải quay trở lại đó một lần nữa“. Rồi ông đột nhiên hạ giọng: “Nhưng lần này ta sẽ không thể cho con thêm một đồng nào nữa. Con sẽ phải tự kiếm lấy những đồng tiền bằng chính mồ hôi nước mắt của mình”.

Khó khăn lắm, Harry mới tìm được một công việc làm thêm. Trong suốt một tháng làm lụng vất vả sau đó, Harry kiếm được 700 đô la. Vậy là cậu lại bước chân vào sòng bạc một lần nữa. Lần này Harry tự đặt ra cho mình một quy tắc: Chỉ được chơi đến hết nửa số tiền trong túi, sau đó bằng mọi giá phải rời khỏi bàn.

Thế nhưng, một lần nữa, Harry lại thất bại. Khi đã thua mất nửa số tiền, bàn chân cậu như bị đóng đinh xuống sàn nhà, không thể nhúc nhích. Và cậu đã không thể giữ vững quy tắc ban đầu của chính mình. Ván cuối cùng, cậu đặt cược toàn bộ số tiền còn lại. Hy vọng lóe len rồi lại vụt tắt. Harry tiếp tục trắng tay.

Cha của Harry lúc ấy ngồi bên cạnh, nhìn cậu mà không nói gì. Ra khỏi sòng bạc, Harry tội nghiệp nhướn ánh mắt buồn tuyệt vọng nhìn cha mình và nói: “Con không bao giờ muốn quay lại sòng bài nữa. Với tính cách của con, chắc chắn con sẽ lại thua cho đến đồng xu cuối cùng. Ngay từ đầu, con đã là một kẻ thất bại rồi!”.

Nhưng chẳng ngờ, cha của cậu nhất quyết không chịu, bắt Harry phải vào sòng bài một lần nữa. Ánh mắt ông đầy cương nghị, nhìn thẳng vào mắt con trai mình, nói: “Sòng bạc là nơi khốc liệt và tàn nhẫn nhất thế giới. Cuộc sống này cũng giống như một sòng bạc lớn vậy. Làm sao mà con có thể bỏ cuộc được đây?”.

Để có tiền, Harry lại phải cật lực kiếm việc làm thêm. Nửa năm sau, lần thứ ba Harry bước vào sòng bạc. Lần này vận đen vẫn đeo bám cậu không dứt, lại là một thất bại nữa. Nhưng khác với hai lần trước, Harry đã bình tĩnh hơn rất rất nhiều. Khi thua một nửa số tiền, cậu nhất quyết bước ra khỏi sòng bạc. Dù thua một nửa tiền nhưng trong lòng Harry dâng lên cảm giác của một người chiến thắng. Lần này, anh đã tự đánh bại được chính mình.

Cha của Harry nhìn thấy niềm vui trong ánh mắt của con trai mình. Ông nói với cậu: “Con nghĩ rằng vào sòng bài là để thắng bạc sao? Không! Con phải học cách chiến thắng bản thân mình trước. Khi có thể kiểm soát chính mình, con mới là kẻ chiến thắng thực sự”.

Khi đang giành chiến thắng, bạn có thể giữ vững nguyên tắc?

Từ đó về sau, mỗi lần vào sòng bạc, Harry đã tự tạo cho mình được một nguyên tắc: Khi mất 10% số tiền trong người, cậu nhất định sẽ rút khỏi bàn. Dần dần, Harry dường như đã thích nghi thực sự với cuộc chơi và bắt đầu có chiến thắng đầu tiên. Không chỉ giữ chắc được số tiền mang theo người, cậu còn thắng được mấy trăm đô la nữa.

Lần ấy, cha cậu đứng bên và cảnh báo Harry rằng đây là lúc nên rời khỏi bàn. Nhưng chiến thắng đầu tiên quả thực quá ngọt ngào, làm sao Harry có thể bỏ cuộc dễ dàng như vậy chứ? Thêm vài ván nữa, Harry lại thắng được số tiền lớn hơn. Tiền trong tay cậu sắp tăng gấp đôi. Đó thực sự là chuyện chưa từng có. Harry càng trở nên phấn khích và bỏ ngoài tai mọi lời khuyên can từ cha mình. Nhưng chẳng ngờ, ở những ván sau, tình thế bắt đầu xấu dần đi. Các đối thủ bắt đầu tăng tiền cược của mình lên gấp nhiều lần. Harry trắng tay chỉ sau vài ván.

Bấy giờ Harry như người mất hồn, vừa sốc vừa bàng hoàng, khắp người đổ mồ hôi lạnh. Lẽ ra cậu đã có thể là kẻ thắng cuộc nếu khôn ngoan làm theo lời khuyên của cha mình. Nhưng bây giờ thì cơ hội chiến thắng đã mãi mãi vuột mất, còn cậu một lần nữa trở thành kẻ thất bại. Thật cay đắng làm sao!

Một năm sau, Harry mới lại tới sòng bạc lần nữa. Harry ngây thơ của ngày xưa giờ đã đầy mình kinh nghiệm, dạn dày sương gió. Dù thắng hay thua, chỉ cần vượt quá 10% số tiền trong túi là cậu sẽ lập tức đứng dậy, rời khỏi sòng bạc. Ngay cả khi đang thắng giòn giã với những nước bài vô cùng sáng sủa, cậu cũng không để cảm xúc lấn át lý trí.

Cha của Harry thầm vui mừng. Bởi ông biết, trên thế giới này, những người có thể dừng lại trong khi đang ở đỉnh cao chiến thắng mới chính là những kẻ chiến thắng thực sự. Một hôm, ông gọi Harry lên và nói: “Ta sẽ giao toàn bộ cơ nghiệp tỷ đô này cho con!“. Harry vô cùng ngạc nhiên, lắp bắp: “Nhưng… nhưng con còn chưa có chút hiểu biết nào về kinh doanh cả!”. Cha của cậu thư thái trả lời: “Kinh doanh không phải chuyện quá to tát. Có biết bao thương nhân trên thế giới đã thất bại không phải vì họ không hiểu chuyện làm ăn mà chính là bởi họ không thể kiểm soát được cảm xúc và ham muốn của mình”.

Vượt qua chính mình bao giờ cũng là cuộc chiến khốc liệt nhất, căng thẳng nhất mà cũng vinh quang nhất. Người ta sống trên đời, lòng đầy ham muốn, chuyện gì cũng có thể làm để thỏa mãn ích lợi cá nhân. Cho nên nói dục vọng không giới hạn chính là kẻ thù nguy hiểm nhất của đời người cũng chẳng sai. Dục vọng vừa phải, những phấn đấu cá nhân chính đáng, đương nhiên là liều thuốc kích thích hữu hiệu cho sự thăng tiến của bản thân. Nhưng dục vọng điên cuồng, những truy cầu mê muội lại là thuốc độc hại người.

Đã có biết bao người dành cả cuộc đời theo đuổi công danh, bạc tiền để rồi cuối cùng chết vì cái danh, cái lợi? Nó cũng từa tựa như những người ngậm ngải tìm trầm, lang thang khắp núi thẳm hang hoang tìm cây gỗ quý, cuối cùng phải chịu chết rục nơi nước độc rừng thiêng. Cái bả lợi danh bao đời nay vẫn ngấm ngầm chuốc say, chuốc mê mệt cho những kẻ không thể khống chế bản thân mình.

Người thành công không phải là người ham muốn nhiều nhất. Người thành công là người biết tiết chế cảm xúc tốt nhất. Họ biết khi nào tiến, lúc nào lui, biết khi nào ngẩng cao đầu, lúc nào phải hơi cúi thấp. Họ cũng biết cơ hội đến vào lúc nào và bao giờ phải vượt qua nghịch cảnh khó khăn. Nói chung, họ tự làm chủ được bản thân mình.

Còn bạn thì sao, bạn có nghĩ mình đã tự làm chủ được bản thân rồi chứ?

Nguồn: Cafebiz

Có thể bạn quan tâm

Người Đàn Ông Đánh Bại Mọi Thị Trường – Edward Thorp

Từ sòng bạc Las Vegas tới phố Wall

ĐỌC THỬ

ĐẶT SÁCH

22:41:00

22:41:00

ndK

ndK